|

Bei seefelder.de suchen: |

|

Die Spaltung von Unternehmen |

Nach § 123 UmwG gibt es drei Möglichkeiten einer Spaltung durch einen übertragenden Rechtsträger, nämlich

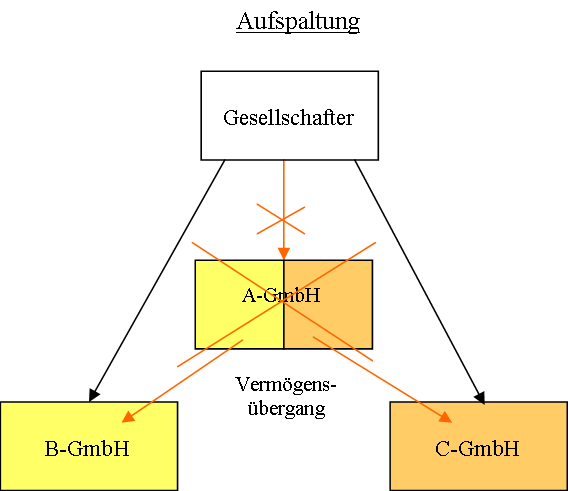

AufspaltungDie Aufspaltung erfolgt unter Auflösung ohne Abwicklung

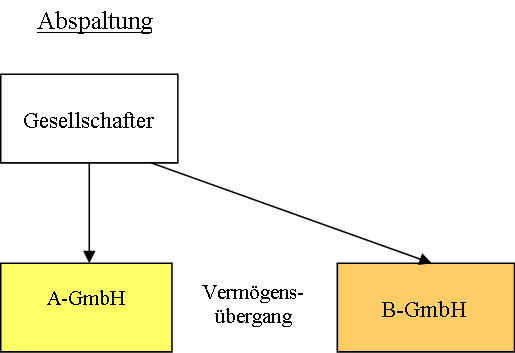

Durch die Aufspaltung wird also der übertragende Rechtsträger aufgelöst. Sein Vermögen wird entweder auf bereits bestehende Rechtsträger (Aufspaltung zur Aufnahme) oder auf neu zu gründende Rechtsträger verteilt (Aufspaltung zur Neugründung). Die bisherigen Gesellschafter des übertragenden Rechtsträgers sind oder werden jeweils Gesellschafter der neuen Rechtsträger.  AbspaltungFerner kann ein übertragender Rechtsträger von seinem Vermögen einen Teil oder mehrere Teile abspalten

Hier bleibt anders als bei der Aufspaltung der übertragende Rechtsträger bestehen, allerdings mit vermindertem Vermögen. Das abgespaltete Vermögen wird entweder auf einen bereits bestehende Rechtsträger (Abspaltung zur Aufnahme) oder auf einen neu zu gründende Rechtsträger übertragen (Abspaltung zur Neugründung). Die bisherigen Gesellschafter des übertragenden Rechtsträgers sind oder werden jeweils Gesellschafter des neuen Rechtsträger mit dem abgespalteten Vermögen.  |

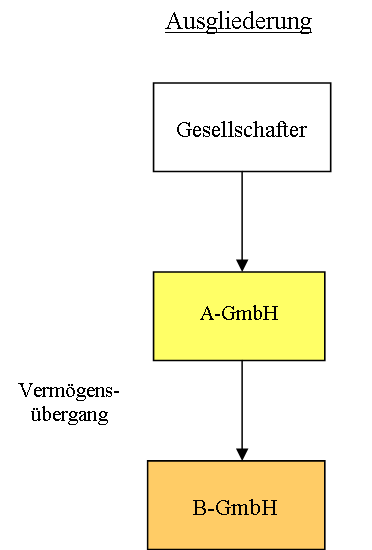

AusgliederungUnd schließlich kann ein übertragender Rechtsträger aus seinem Vermögen einen Teil oder mehrere Teile ausgliedern

Wie bei der Abspaltung bleibt auch hier der übertragende Rechtsträger bestehen. An die Stelle der ausgegliederten Vermögensteile treten die Anteile an dem übernehmenden Rechtsträger, bzw. an den übernehmenden Rechtsträgern. Das abgespaltete Vermögen wird entweder auf einen bereits bestehende Rechtsträger (Ausgliederung zur Aufnahme) oder auf einen neu zu gründende Rechtsträger übertragen (Ausgliederung zur Neugründung).

Spaltungsfähige RechtsträgerAn einer Aufspaltung oder einer Abspaltung können als übertragende, übernehmende oder neue Rechtsträger die in § 3 Abs. 1 UmwG genannten Rechtsträger beteiligt sein. Als übertragende Rechtsträger können wirtschaftliche Vereine beteiligt sein. An einer Ausgliederung können als übertragende, übernehmende oder neue Rechtsträger die in § 3 Abs. 1 genannten Rechtsträger sowie als übertragende Rechtsträger wirtschaftliche Vereine, Einzelkaufleute, Stiftungen sowie Gebietskörperschaften oder Zusammenschlüsse von Gebietskörperschaften, die nicht Gebietskörperschaften sind, beteiligt sein (§ 124 UmwG).§ 3 Abs. 1 UmwG nennt folgende Rechtsträger:

|

Interpretation von Spr chen f r die Unternehmensf hrung:

Alles wirklich Wertvolle kommt nicht aus dem Ehrgeiz oder aus dem Pflichtgefühl, sondern aus der Liebe und Devotion gegenüber Menschen und objektiven Dingen.

Albert Einstein