|

Bei seefelder.de suchen: |

|

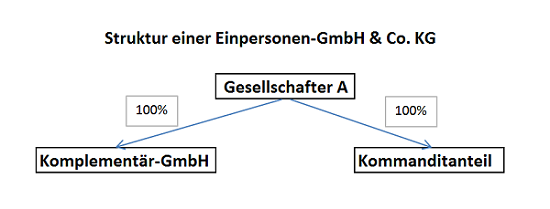

Die Einpersonen-GmbH & Co. KG

Die GmbH & Co. KG kann wirtschaftlich gesehen von einer einzigen natürlichen Person errichtet werden. Diese ist Inhaberin sämtlicher Geschäftsanteile der Komplementär-GmbH und alleinige Kommanditistin. Diese Mischung von Kapital- und Personengesellschaft letztlich in einer einzigen natürlichen Person kann insbesondere steuerliche Vorteile haben, indem die steuerlichen Vorteile einer Körperschaft mit denen einer Personengesellschaft verknüpft werden. So bestehen Gestaltungsmöglichkeiten,

- dass das Gehalt des Geschäftsführers der Komplementär-GmbH höher oder niedriger angesetzt wird, was bei der GmbH zu Kosten und beim Geschäftsführer zu Einkünften aus nichtselbständiger Tätigkeit führt,

- dass die Gewinne der Komplementär-GmbH thesauriert und die durch die Gewinnausschüttung verursachten weiteren persönlichen Steuern des Anteilseigners vermieden werden und

- dass Gewinne oder Verluste bei der KG anfallen und damit dem Kommanditisten unmittelbar steuerlich zugerechnet werden.

Zu beachten ist bei der Gestaltung, dass es aus der Sicht der Komplementär-GmbH und/oder der Kommanditgesellschaft nicht zu einer verdeckten Gewinnausschüttung kommt. Dennoch sind die Gestaltungsmöglichkeiten innerhalb dieser Grenzen sehr weit.

Zu berücksichtigen ist ferner, dass die GmbH-Anteile zum Sonderbetriebsvermögen des Kommanditisten zählen, so dass die Gewinnausschüttungen der Komplementär-GmbH Einkünfte aus der Mitunternehmerschaft, also Einkünfte aus Gewerbebetrieb und nicht Einkünfte aus Kapitalbeteiligungen sind.

|

Die GmbH & Co. KG hat viele und unterschiedliche Erscheinungsformen, insbesondere: |

|

| Familiengesellschaft | Beteiligung der Kinder |

| Einpersonen-GmbH & Co. KG | Organisation einer Konzerngruppe |

| Einheitsgesellschaft | Finanzierung des Unternehmens über den Kapitalmarkt |

| AG & Co. KG, Limited & Co. KG |

|

|

Motive für die GmbH & Co. KG |

|

| Haftungsverhältnisse | Kapitalaufbringung |

| Organisationsgewalt | Steuer- und Kostenbelastung |

aktuelle eBooks zum Thema:

Die GmbH & Co. KG

Die GmbH & Co. KGAuflage: 2017, 81 Seiten DIN A 4

Übersicht mit Musterverträgen und Erläuterungen

25.97 €

Interpretation von Sprüchen für die Unternehmensführung:

Alles wirklich Wertvolle kommt nicht aus dem Ehrgeiz oder aus dem Pflichtgefühl, sondern aus der Liebe und Devotion gegenüber Menschen und objektiven Dingen.

Albert Einstein