|

Bei seefelder.de suchen: |

|

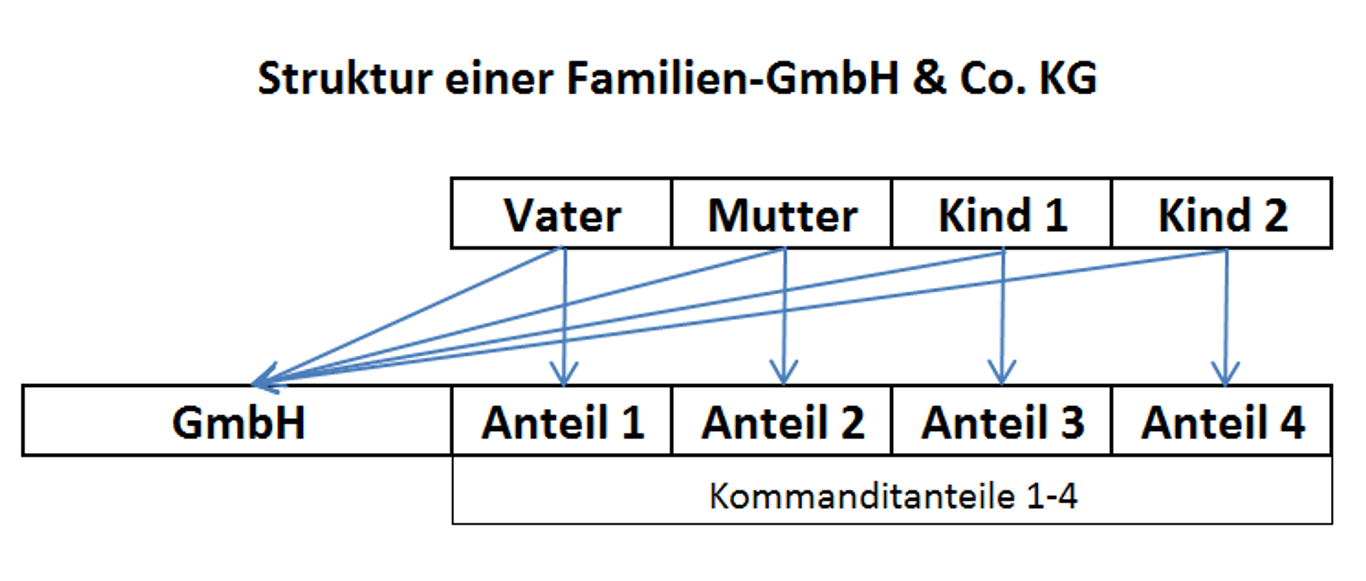

Beteiligung der Kinder

Wenn bei einer Familiengesellschaft zur Familie Kinder gehören, die über keine oder über keine nennenswerten Einkünfte verfügen (z.B. minderjährige Kinder oder Kinder in Ausbildung), ergeben sich interessante steuerliche Gestaltungsmöglichkeiten. Denn der bei der Gesellschaft anfallende Gewinn wird steuerlich direkt den Kommanditisten zugerechnet, und zwar unabhängig davon, ob der Gewinn ausgeschüttet wird oder nicht.

Frühzeitiges Schenken von KG-Anteilen zur Einsparung von Unterhaltskosten

Häufig wird folgendes Modell gewählt: Die Eltern schenken ihren Kindern einen Kommanditanteil an der Gesellschaft. Sind die Kinder noch jung, werden Gewinne nicht ausgeschüttet, sondern im Unternehmen stehen gelassen und zur Stärkung der Eigenkapitalfinanzierung verwendet. Ausgeschüttet werden Gewinne nur in der Höhe, als dies zur Zahlung der auf den Gewinnanteil entfallenden Steuern notwendig ist. Der Steuersatz richtet sich nach den persönlichen Verhältnissen des Kindes und ist in der Regel Null oder nur in geringer Höhe. So sind nach der Grundtabelle 2016 Jahreseinkünfte bis zu 8.600 steuerfrei. Sind die Einkünfte höher fallen zunächst Steuern in eher zu vernachlässigender Größe an, so dass es sich rechnet, wenn das Kind höhere Einkünfte hat und die Gesellschaft die anfallenden Steuern für das Kind zahlt und auf Gewinnentnahmen bucht. Wenn also Eltern ihren Kindern einen KG-Anteil frühzeitig schenken und die Gesellschaft stets Gewinne macht, so können bis zu dem Alter der Kinder, bei dem ihre Ausbildung beginnt, schon einmal 150.000 steuerfrei oder 200.000 bis 300.000 bei geringem Steueranteil angesammelt werden.

Tatsächlich ist der Vorteil für die Familie noch erheblich größer. Denn die steuerfrei angesammelten Beträge stehen für die Unternehmensfinanzierung zur Verfügung.

Befinden sich die Kinder dann in der Ausbildung, werden Gewinne ausgeschüttet. Diese Gewinne und die stehen gelassenen und auf der persönlichen Ebene bereits versteuerten Gewinne der vergangenen Jahre werden vom Kind zur Deckung des Lebensunterhalts und der Ausbildung verwendet. Damit entlastet dieses Modell die Aufwendungen der Eltern, die ansonsten für den Lebensunterhalt und die Ausbildung des Kindes anfallen würden. Über diesen Weg lässt sich in Anlehnung an das steuerliche Ehegattensplitting ein "Familiensplitting" erreichen.

Frühzeitiges Schenken von KG-Anteilen zur Einsparung von Erbschaftsteuern

Ferner können mit einer frühzeitigen Schenkung von Kommanditanteilen an die Kinder die Freibeträge bei der Schenkungssteuer optimal ausgenutzt werden, so dass sich hieraus oftmals erhebliche Vorteile bei der Schenkungs- und Erbschaftssteuer ergeben. So werden nach § 14 Abs. 1 ErbStG mehrere innerhalb von zehn Jahren von derselben Person anfallende Vermögensvorteile zusammengerechnet. Die Schenkungssteuer wird bei Schenkungen an Kinder nach der Steuerklasse I Nr. 2 berechnet (§ 15 Abs. 1 Ziffer 2 ErbStG). Für diese Steuerklasse besteht ein Freibetrag von EUR 400.000 (§ 16 Abs. 1 Nr. 2 ErbStG). Damit können jeweils nach Ablauf von 10 Jahren die Freibeträge erneut ausgeschöpft werden. Kommt es zum Todesfall des Schenkers ist sein Vermögen durch die vorherigen Schenkungen bereits reduziert, so dass insoweit dieser Teil nicht vererbt und damit die Erbschaftssteuer gespart wird.

Gerade bei Familien mit großem Unternehmensvermögen ist dieser Vorteil von erheblicher Bedeutung, denn nicht selten kommt es beim Todesfall eines Elternteils zu Liquiditätsschwierigkeiten infolge der anfallenden Erbschaftssteuern. Diese Liquidität wird dann, falls überhaupt möglich, dem Unternehmen entzogen, so dass dieses krisenanfälliger wird. Damit bedeutet eine vorgezogene Schenkung von KG-Beteiligungen an Kinder neben dem positiven Steueraspekt auch eine Sicherung des Bestands des Unternehmens durch Vermeidung entsprechender Erbschaftssteuerzahlungen.

Zwar wird in § 13a ErbStG die Verschonung von Betriebsvermögen geregelt und damit die schenkungs- und erbschaftsteuerlichen Belastungen für Unternehmen entschärft. Danach wird Betriebsvermögen nunmehr von der Erbschaft- und Schenkungsteuer unter der Voraussetzung verschont, dass der Betrieb nach Schenkung bzw. Erbfall in adäquater Weise fortgeführt wird. Diese Voraussetzung bemisst sich nach der Lohnsumme des Betriebs zum Zeitpunkt des Erbfalls oder Schenkung und der Entwicklung der kumulierten Lohnsumme in diesem Zeitraum. Ob diese Voraussetzungen zur Verschonung von Betriebsvermögen dann auch tatsächlich eingehalten werden können ist unsicher. Deshalb empfiehlt es sich weiterhin, die schenkungs- und erbschaftsteuerlichen Belastungen des Unternehmens über eine frühzeitige Beteiligung der Kinder zumindest insoweit über diesen Weg zu vermeiden.

Frühzeitiges Schenken von KG-Anteilen als Vorbereitung einer Unternehmensnachfolge

Und schließlich werden die Kinder mit der Beteiligung am Unternehmen frühzeitig in das Familienunternehmen eingebunden. Dies hat gleich mehrere Vorteile.

- Im Falle einer eventuellen späteren Unternehmensnachfolge durch Übernahme des Unternehmens seitens der Kinder haben diese bereits frühzeitig das Unternehmen, seine Vision und seine Strategie kennengelernt.

- Vor allem haben sie gesehen, dass der Erfolg eines Unternehmens von dem Geschick des Unternehmensleiters abhängt und, falls dieses Geschick nicht oder nur eingeschränkt vorhanden ist, schnell Verluste entstehen und ein Unternehmen zur Belastung werden kann.

- Selbst dann, wenn die Kinder nicht die Nachfolge im Unternehmen antreten wollen, etwa weil sie andere berufliche Pläne haben, haben sie zumindest so viel an Einblick gewonnen, dass sie einen Fremdgeschäftsführer einsetzen und entsprechend beaufsichtigen können. Ferner kommen Kinder, die einen anderen Berufswunsch haben, später gerne zurück, wenn sie einerseits sehen, dass ihre Erwartung in dem gewählten Beruf nicht aufgegangen sind und/oder sie der Fortführung des Familienunternehmens einen höheren Stellenwert einräumen.

- Auch bei der Unternehmensfinanzierung hat die frühzeitige Beteiligung der Kinder im Unternehmen nicht zu unterschätzende Vorteile, denn beim Kreditrating wird in zunehmender Weise von den Banken die Frage nach der Unternehmensnachfolge gestellt. Damit lässt sich diese Frage im Falle der frühzeitigen Einbindung der Kinder in die Gesellschaft leichter beantworten. Dies trägt damit zu einem besseren Rating und damit zu einer höheren Finanzierungsmöglichkeit bei günstigeren Zinssätzen bei. Durch das "Familiensplitting" kommt es daher zu einem doppelten Vorteil. Es werden sowohl Steuern als auch Finanzierungskosten gespart.

Wahl der richtigen Gewinnverteilungsabrede

Bei der Schenkung von Kommanditbeteiligungen an Familienmitglieder ist besonders darauf zu achten, dass eine vom Finanzamt anerkannte Gewinnverteilungsabrede gewählt wird. Grundsätzlich besteht aus Sicht der Finanzverwaltung in diesen Fällen die Möglichkeit, Gewinne im Familienverbund durch die Wahl einer bestimmten Gewinnverteilungsabrede so zu verschieben, dass unter Ausnutzung des Grundfreibetrags und der Steuerprogression Steuervorteile im Familienverbund verteilt werden. Die Finanzverwaltung unterzieht daher die Schenkungsfälle in der Regel einer verschärften Prüfung, ob die Gewinnverteilungsabrede einem sogenannten Drittvergleich standhält. Geprüft wird also, ob eine solche Abrede auch mit einem fremden Dritten vereinbart worden wäre. Die Kriterien zur Anerkennung der Gewinnverteilungsabrede dem Grund und der Höhe nach wurde von den Finanzgerichten in zahlreichen Entscheidungen immer mehr verfeinert. Grundsatzurteil hierfür ist das Urteil des BFH vom 29.05.1972, GrS 4/71. Danach ist die Gewinnverteilung bei der schenkungsweisen Übertragung eines Anteils an einer Personengesellschaft (oder eines Einzelunternehmens) an nicht mitarbeitende Familienangehörige insbesondere auch hinsichtlich der angemessenen Verzinsung des tatsächlichen (gemeinen) Werts des Gesellschaftsanteils zu überprüfen. Eine Gewinnverteilungsabrede ist nach der Entscheidung des BFH nicht zu beanstanden, wenn die durchschnittliche Rendite nicht mehr als 15 % des tatsächlichen Werts der geschenkten Beteiligung beträgt.

Ausgangspunkt für die durchschnittliche Rendite bildet dabei das Wirtschaftsjahr, in dem der Gewinnverteilungsschlüssel festgelegt wird. Von hier ab wird die Angemessenheit der Gewinnverteilungsabrede über einen längeren Zeitraum geprüft, weil angenommen werden kann, dass der Gewinnverteilungsschlüssel in der Regel auf eine längere bzw. unbegrenzte Zeit festgelegt wird. Weiter ist die Ertragslage des Unternehmens auf längere Zeit zu berücksichtigen, um Schwankungen der Periodenergebnisse zu nivellieren. Im Konkreten wird davon ausgegangen, dass ein erwarteter durchschnittlicher Gewinn über einen Zeitraum von fünf Jahren ermittelt wird. Die ermittelte angemessene Gewinnverteilung bleibt nach dem BFH so lange bestehen, bis sich die Unternehmenssituation derart ändert, dass auch eine Gewinnverteilungsabrede unter fremden Dritten geändert werden würde.

|

Die GmbH & Co. KG hat viele und unterschiedliche Erscheinungsformen, insbesondere: |

|

| Familiengesellschaft | Beteiligung der Kinder |

| Einpersonen-GmbH & Co. KG | Organisation einer Konzerngruppe |

| Einheitsgesellschaft | Finanzierung des Unternehmens über den Kapitalmarkt |

| AG & Co. KG, Limited & Co. KG |

|

|

Motive für die GmbH & Co. KG |

|

| Haftungsverhältnisse | Kapitalaufbringung |

| Organisationsgewalt | Steuer- und Kostenbelastung |

aktuelle eBooks zum Thema:

Die GmbH & Co. KG

Die GmbH & Co. KGAuflage: 2017, 81 Seiten DIN A 4

Übersicht mit Musterverträgen und Erläuterungen

25.97

Interpretation von Sprüchen für die Unternehmensführung:

Alles wirklich Wertvolle kommt nicht aus dem Ehrgeiz oder aus dem Pflichtgefühl, sondern aus der Liebe und Devotion gegenüber Menschen und objektiven Dingen.

Albert Einstein